Truck & Business » Aktuální číslo » Truck & business 1 / 2006 » VÝCHODNÍ EVROPA - NOVÉ CENTRUM

Evropský dopravní sektor je v pohybu. Když porovnáme dopravní mapu Evropy dnes se stavem před dvaceti lety, vidíme obrovský posun. Daleko nejvýznamnější změnou je vznik dopravních toků mezi západní a východní Evropou – výsledek dalekosáhlých...

Evropský dopravní sektor je v pohybu. Když porovnáme dopravní mapu Evropy dnes se stavem před dvaceti lety, vidíme obrovský posun. Daleko nejvýznamnější změnou je vznik dopravních toků mezi západní a východní Evropou – výsledek dalekosáhlých politických změn po roce 1989. Otázkou zůstává, zda v roce 2005 dosáhla doprava v Evropě stabilní pozice, nebo zda nás čekají ještě další, možná ještě hlubší posuny.

Mnoho organizací by chtělo vědět, zda lze v blízké budoucnosti očekávat ještě hustší dopravní ruch na evropských silnicích. Každá z nich má v této otázce vlastní názor i přístup. Zde jsou některé příklady:

- Ústavy pro bezpečnost silničního provozu: rušnější provoz na silnicích vede ke zvýšení počtu dopravních nehod.

- Stavební firmy: čím více nových dálnic, tím více zakázek.

- Vládní autority: jsou ochotny podporovat výstavbu nových silnic, pokud se to ukáže za nezbytné, ovšem jen na vhodných místech.

- Dopravní společnosti: přepravní náklady jsou pod ekonomickým tlakem; vyšší poptávka po dopravě může vést k poněkud vyšším cenám.

- Zasílatelé: chtěli by vědět, kde se bude v blízké budoucnosti nacházet rozhodující výroba a především centra spotřeby.

Zdá se, že rozhodující (ekonomická) data jsou dobře dostupná pro jednu zemi či region, ale je obtížné získat komplexní obraz celé Evropy. Vypracování takového přehledu si vytyčili za svůj hlavní cíl tvůrci celoevropské studie, jejíž výsledky byly zveřejněny na podzim minulého roku.

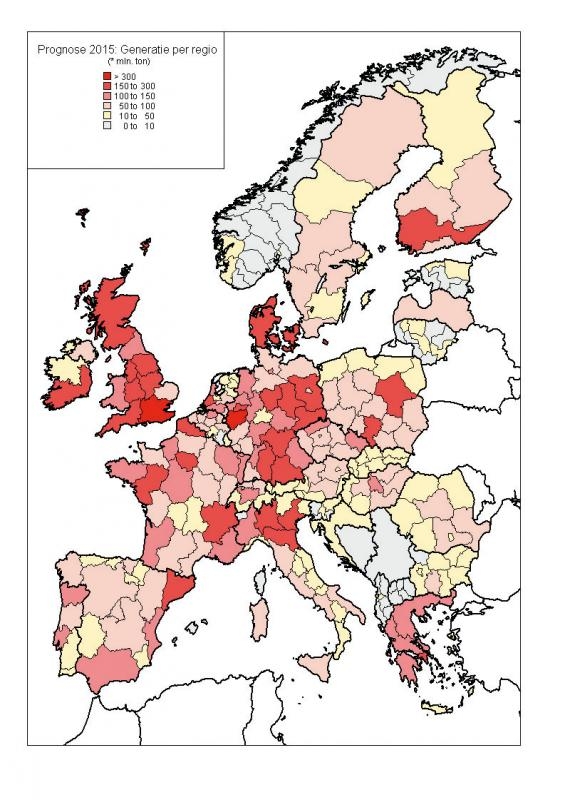

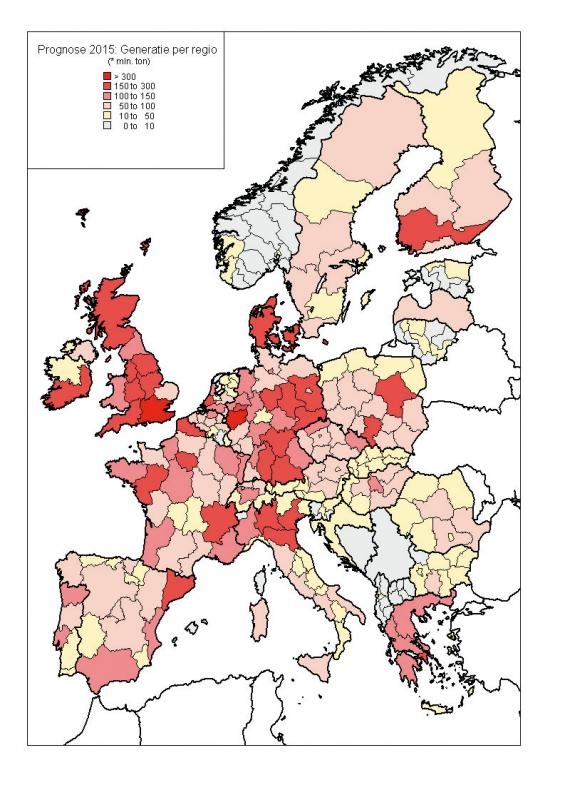

V této studii je Evropa rozdělena na zhruba šest set hospodářských center (viz obrázek). Celkový objem zboží, dopravovaný uvnitř těchto regionů a mezi nimi, se v roce 2005 blížil šestnácti miliardám tun (není započítána přeprava surové nafty). O něco více než polovina tohoto množství zůstává v regionech, ve kterých byla vyrobena.

Z celkového objemu meziregionální dopravy se jí uvnitř západní Evropy odehrává téměř 85 procent, přibližně polovina z tohoto množství pak spadá do vnitrostátní dopravy.

Graf v celkovém přehledu ukazuje podíl jednotlivých druhů dopravy na uvedených tocích jak v roce 2005, tak předpokládaný výhled do roku 2015. Podíl silniční dopravy je naprosto nejvyšší a bude tomu tak i za deset let.

Druhá otázka akcentovaná ve výzkumu se týkala rozvoje dopravních toků mezi nynějškem a rokem 2015. Celkový růst objemu dopravy mezi léty 2005 a 2015 bude činit více než 30 procent.

Při bližším zkoumání údajů v tabulce je zřejmé, že největší růst je očekáván ve východoevropských zemích a dále v dopravě mezi východní a západní Evropou. Jak na to sektor dopravy zareaguje?

Logistické řetězce

V reakci na změny v dopravních tocích jsou logistické řetězce napjaté. Internacionalizace a expanze se uskutečňují na počátku i na konci tohoto řetězce. Očekává se, že se dopravní společnosti budou stále častěji stávat také poskytovateli logistických služeb. Bude to v důsledku snahy o generování většího objemu přidané hodnoty v řetězci. O tyto funkce bude i nadále přicházet zasílatelství, tak jak ho známe v dnešní podobě. Přitom bude – obrazně řečeno – nezbytné pevně držet volant. Protože bez silného uchopení a zvládnutí fyzických aktivit s tím spojených nelze myslet na pozici silného hráče v oblasti logistiky.

Provozní specializace

Středně velké společnosti se nacházejí pod největším tlakem, protože jejich funkční profil je málo čitelný a pozice nevyhraněná. Nejsou ani nezávislými dopravci, ani sítí a už vůbec nejsou v pozici logistického manažera. V důsledku celkové expanze zbožových toků se jejich pokrytí může projevit jako nedostatečné. Docela dobře si lze představit budoucnost nezávislých dopravců jako skutečně autonomních operátorů, pokud ovšem projeví dostatečnou znalost odvětví a budou schopni se přizpůsobit systémům svých zákazníků. Větší specializované firmy se mohou držet na svých tržních pozicích.

Účelové diverzifikace

V posledních několika letech společnosti hledaly omezenou diverzifikaci, která by se hodila k jejich hlavním aktivitám. Diverzifikace umožňuje lépe rozprostřít rizika a zlepšit využití vozového parku, čímž se zlepšuje celková výkonnost. Příkladem těchto tzv. účelových diverzifikací je kombinace letecké přepravy a dopravy chlazeného zboží, které jsou obě velmi závislé na čase. Jiným příkladem je kombinace dopravy ovoce a zeleniny s cibulkami okrasných květin. Pro dopravu ovoce z jižní polokoule je dopravní špičkou první polovina roku. Počátek sezony cibulovitých květin je posunut do pozdějšího období roku, takže tento sortiment tvoří ideální doplňkový produkt, který garantuje trvalý objem přepravy.

Ztráta pozic

Změny v konkurenčních pozicích tradičních a nových „hráčů“ lze dokumentovat na příkladu Nizozemí. Konkurenční pozice nizozemských dopravců značně utrpěla v důsledku zániku vnitřních hranic v rámci Evropy. V tzv. Full TruckLoad transportu (FTL – jednoduchá přeprava z bodu A do bodu B) již nemají nizozemští přepravci zvláštní konkurenční výhodu. FTL již je zcela v rukou východoevropských hráčů. Jistý prostor ještě poskytuje sběrná služba, ale i zde lze vbrzku očekávat zvýšený tlak. Co se týče konkurence z nákladově levnějších zemí, dopravci musejí být opravdu velmi obezřetní. Najímání východoevropských řidičů není pokaždé možné, neboť komunikace mezi řidiči a zákazníky musí probíhat v západoevropském jazyce. Ovšem zdá se, že východoevropští řidiči dělají v tomto směru rychlé pokroky a brzy se stanou pro zaměstnavatele ještě zajímavějšími.

Masová expanze

Oblast silniční dopravy je tradičně rozdrobeným trhem s množstvím malých operátorů. Ale trh se také vyznačuje tendencí k masové expanzi. Dobře je to vidět na některých konkrétních dílčích trzích, kde se počet operujících dopravců snižuje. Nyní je situace taková, že se ve většině zemí štěpí trh podle pravidla 20:80 (20 procent přepravy hrstka velkých hráčů, 80 procent velký počet malých subjektů). V další fázi nastane to, že tito silní hráči přestanou být svázáni pouze s jednou zemí a přes fúze, převzetí a další formy spojování se transformují v celoevropské hráče.

Evropští operátoři

Doposud existuje jen málo dopravních společností, jejichž organizace může pokrýt všechny evropské země. Dá se však předpokládat, že jejich počet poroste. Na jedné straně bude tato expanze důsledkem růstu odvětví jako takového, na druhé pomůže tomuto trendu ekonomická stagnace západní Evropy, v jejímž důsledku budou dopravní společnosti nuceny dát své kapacity do služeb rozvíjejících se trhů. Příkladů najdeme desítky. Například tradiční francouzská firma Stef-TFE se stále více zaměřuje na mezinárodní přepravu zboží, což je jediná ochrana před upadajícím domácím trhem. Také nizozemští dopravci uznávají nezbytnost profilovat se v celoevropském měřítku. Velcí hráči očekávají přechod k celoevropským konceptům, zatímco druhým průvodním znakem nové doby bude rostoucí standardizace.

Intermodální doprava je nevyhnutelná

S ohledem na rostoucí přetíženost evropských silnic spolu s růstem dopravních toků bude stále nevyhnutelnější hledat a najít alternativu k silniční dopravě. Již tak obtížnou situaci v průchodnosti silnic a dálnic dále komplikují některé partikulární faktury. Např. zpřísňující se emisní normy pro pevné částice vedly v Nizozemí k pozastavení výstavby dodatečných pruhů pro dopravní špičky. Důsledkem je další koncentrace dopravy.

Jestliže se v posledních letech výrazně zvýšila popularita kontejnerové dopravy, byla tím naplněna jedna ze základních podmínek pro rozvoj intermodální dopravy, jež má šanci kompenzovat značnou porci nárůstu přepravních potřeb. Společnosti příliš neočekávají od vnitrozemské plavby, ale spatřují určitý potenciál v železnici. Plavba je příliš pomalá, železnice zápolí s nepřiměřenými tranzitními časy. Příchod levných řidičů ze střední a východní Evropy vede ke zpoždění v náběhu intermodality v dopravě. Nízké náklady na platy těchto řidičů měly za následek sestupný efekt v pohybu nákladů, který, jakkoli je dočasný, dále oslabil konkurenční potenciál jiných druhů dopravy.

Rostoucí význam jihoevropských přístavů

Řada jihoevropských přístavů se těší rostoucímu zájmu kontejnerové dopravy do a z Evropy. Pokud bude nárůst kontejnerové dopravy v těchto oblastech pokračovat stejným tempem, spojení s přístavy na severozápadě Evropy se radiálně změní. Prognóza Evropské komise předpokládá, že kontejnerová doprava poroste ročně o šest procent ve Středozemí a o 2,1 procenta v přístavech na severozápadě Evropy. V souvislosti s dalším růstem poptávky po kontejnerech, například pro sektor přepravy mraženého zboží, to může znamenat další vážné přesuny ve zbožových tocích v rámci Evropy.

Mořské dálnice s rychlými RoRo loděmi

Koncept mořských dálnic je prezentován Evropskou komisí jako alternativa k mezinárodní silniční dopravě v Evropě. Tomuto tématu je věnována významná část evropské Bílé knihy dopravy. Pobřežní plavba je tradičně pomalým způsobem dopravy nevhodným pro náklady citlivé na čas. Nadto současné dopravní řetězce fungují často na bázi just-in-time s vysokou četností dodávek, s malými náklady a nízkou kapacitou skladů. Dlouhé tranzitní doby a velké objemy pobřežní dopravy se dost dobře nehodí pro logistické operace, které se dosud spoléhají na silniční dopravu.

RoRo lodě řady Fast Jet Cargo vyvinuté francouzským konsorciem BGV International by se však mohly stát konkurencí pro silniční dopravu. Tato revoluční plavidla byla původně navržena pro armádu jako nová generace dopravních a výsadkových vozidel. Výhoda těchto linkových lodí spočívá v jejich rychlosti a spolehlivosti. Při plném zatížení mohou dosahovat průměrné rychlosti 65 km/h a tak konkurovat mezinárodní silniční dopravě. Jestliže jsou lodi opatřeny hydrofólií a speciální přídí pro rozrážení vln, mohou operovat i za ztížených povětrnostních podmínek. Jejich použití v dopravě je tak efektivní a spolehlivé. Mají relativně nízký výtlak, který umožňuje přístup k menším přístavům a také na vnitrozemské vodní cesty. Jejich neocenitelnou výhodou je tak celková operativnost. Proto se dobře hodí i pro přepravu takových komodit, které se jinak neobejdou bez přepravy v chladírenských vozech, např. čerstvých ryb.

Supertěžká nákladní vozidla

V současné době je v plném proudu diskuze o tzv. SuperHeavyGoodsVehicles, zvaných „Ecocombi“. Do konce letošního roku by mělo padnout rozhodnutí o tom, zda Super- HGV dostanou na evropských dálnicích zelenou. Zastánci Super-HGV zdůrazňují vyšší efektivitu přepravy a úspory ve spotřebě PHM od čtyř do třiceti procent. Při jejich zavedení by údajně došlo ke zvýšení produktivity nákladní automobilové dopravy až o 30 procent.

A. W. (Aad)van den Engel

NEA Transport Reaseach and Training

Celý článek si přečtěte v T&B č. 1/06. Grafika je k dispozici jen v tištěném vydání.

5. května 1323/9

140 00 Praha 4

Tel.: +420 261 221 953

Tel.: +420 241 409 318

Fax: +420 241 403 333

E-mail: info@truck-business.cz